Figma의 현재 시가총액 약 560억 달러(P/S 69배)는 업계 평균 대비 475% 프리미엄으로, 단기적 조정 압력이 클 것으로 예상됩니다.

밸류에이션 비교 분석

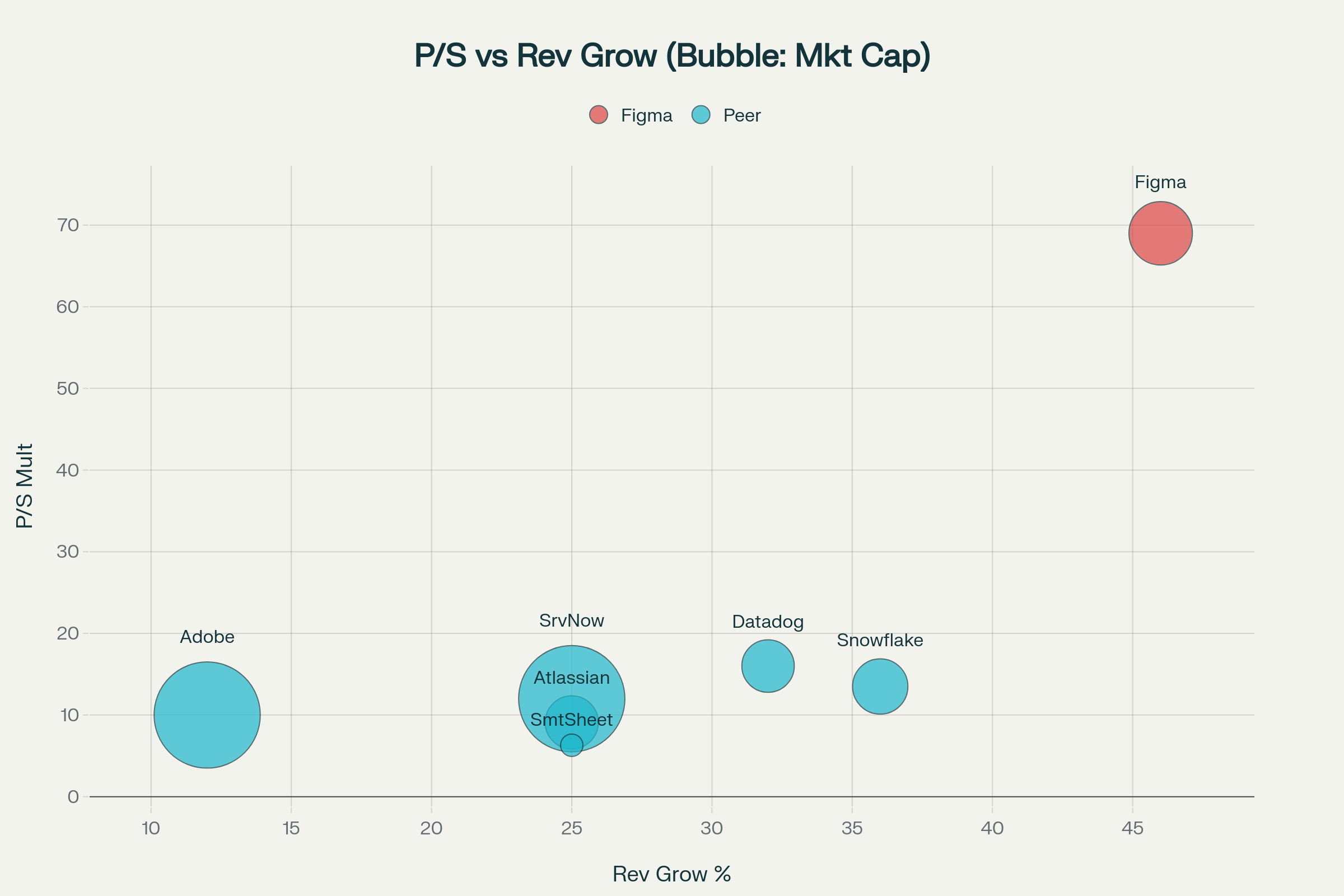

Figma vs 경쟁사 밸류에이션 비교 (P/S 배수 vs 성장률)

| 회사명 | P/S 배수 | 매출 성장률 (%) | 영업 이익률 (%) | Rule of 40 | 시가총액 (십억달러) |

|---|---|---|---|---|---|

| Figma | 69.0 | 46 | 17 | 63 | 56.0 |

| Adobe | 10.0 | 12 | 32 | 44 | 156.7 |

| Atlassian | 9.1 | 25 | 20 | 45 | 39.2 |

| ServiceNow | 12.0 | 25 | 23 | 48 | 157.0 |

| Datadog | 16.0 | 32 | 15 | 47 | 38.2 |

| SaaS 평균 | 12.0 | 25 | 17 | 42 | – |

과대평가 근거

1. 극단적 밸류에이션 배수

- P/S 69배: SaaS 업계 평균(12배) 대비 475% 프리미엄

- 유사 기업 중 최고 배수인 Datadog(16배)보다도 4배 이상 높음

- Jim Cramer(CNBC): “너무 높은 가격에 상장되었다”

2. 성장률 대비 과도한 프리미엄

- 46% 성장률은 우수하지만, 69배 P/S를 정당화하기에는 부족

- 성장-밸류에이션 불균형: Snowflake(36% 성장, 13.5배 P/S)과 비교 시 명백한 괴리

- 현재 밸류에이션 유지를 위해서는 연간 35-40% 성장률 지속 필요

3. 시장 환경 리스크

- 금리 상승 시 성장주 타격: 중앙은행 정책 변화 시 고배수 주식 급락 가능성

- Adobe 주가 비교: Adobe는 작년 고점 대비 41% 하락

- AI 위협: CEO Field도 “AI가 수년간 효율성에 부담”이라고 언급

긍정적 요소들

1. 시장 지배력

- 시장점유율 40.65%, Fortune 500 기업 95% 사용

- 네트워크 효과: 고객 87%가 동료 추천으로 유입

- 높은 전환비용과 커뮤니티 생태계

2. 재무 건전성

- Rule of 40 점수 63점 (업계 최고 수준)

- 총 이익률 91%, 순수익 유지율 132%

- Q1 2025 순이익 $44.9M으로 흑자 전환

적정 밸류에이션 추정

시나리오별 목표 주가

| 시나리오 | P/S 배수 | 목표 주가 | 근거 |

|---|---|---|---|

| 보수적 | 15배 | $28-30 | Atlassian 할인 적용 |

| 기본 | 17-20배 | $30-32 | 현재 IPO가 수준 |

| 낙관적 | 22-25배 | $35-40 | 시장 독점 프리미엄 |

Reddit 투자자 분석

개인투자자들도 $27.50이 적정가라고 분석하며, 현재 주가($115)는 과도하다고 판단

투자 리스크 요소

1. 단기 조정 압력

- 락업 만료(180일 후): 2026년 1월 대량 매물 출회 가능성

- 40배 초과청약 반작용: 과도한 초기 수요 후 조정

2. 실적 압박

- 분기별 실적이 기대치 미달 시 고배수 주식 특성상 급락 위험

- CEO와 초기 투자자들의 IPO 시점 지분 매각도 부담 요소

최종 평가

Figma는 우수한 기업이지만 현재 시가총액은 과대평가되었습니다.

- 단기: P/S 50배 이하($70-80 수준)로 조정 가능성

- 중장기: 기본 펀더멘털은 견고하나, 현재 가격에서의 신규 투자는 권장하지 않음

- 투자 시점: 밸류에이션 조정 후 더 매력적인 진입점 대기 권장

핵심 메시지: Figma의 사업 모델과 성장 잠재력은 탁월하지만, IPO 흥분으로 인한 과도한 밸류에이션은 단기 조정 압력을 받을 것으로 예상됩니다.