기업 개요

**스프루스 파워 홀딩 코퍼레이션(Spruce Power Holding Corporation)**은 미국 전역의 분산형 태양광 에너지 자산을 소유하고 운영하는 주요 기업입니다. 2009년 설립되어 NYSE에 SPRU 티커로 상장된 이 회사는 약 85,000개의 가정용 태양광 자산과 고객 계약을 보유하고 있으며, 미국 18개 주에서 사업을 전개하고 있습니다.businesswire+1

회사의 핵심 비즈니스 모델은 구독 기반 서비스로, 주택 소유자가 큰 초기 투자나 유지보수 비용 없이 옥상 태양광 발전과 배터리 저장 시설을 이용할 수 있도록 하는 “전력 서비스형(Power-as-a-Service)” 모델을 제공합니다.businesswire

재무 성과 분석

주요 재무 지표 (2022-2024)

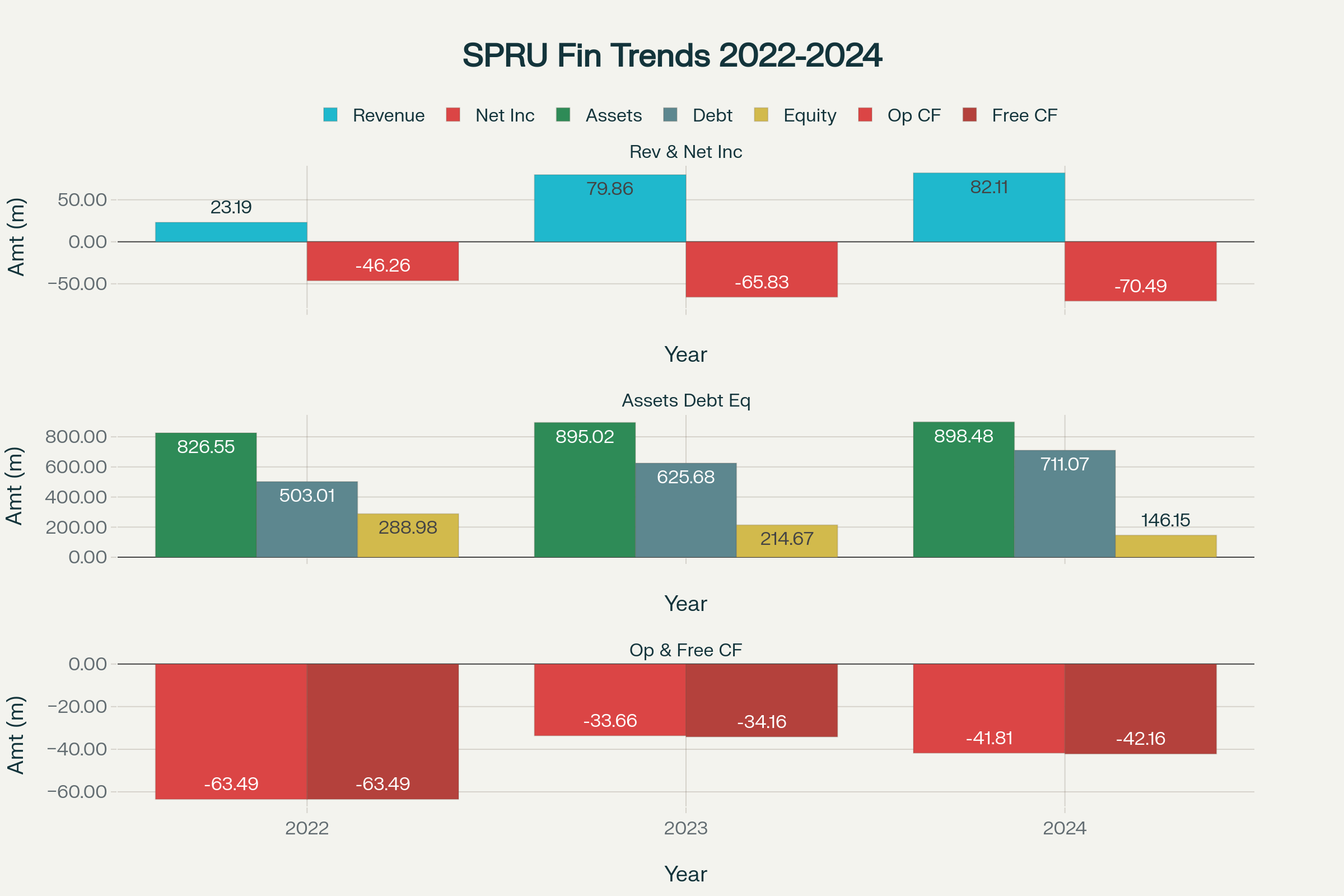

스프루스 파워 홀딩(SPRU) 2022-2024년 재무성과 종합 분석

| 연도 | 매출 (백만$) | 순이익 (백만$) | 총이익률 (%) | 순이익률 (%) |

|---|---|---|---|---|

| 2022 | 23.2 | -46.3 | 57.1 | -199.4 |

| 2023 | 79.9 | -65.8 | 52.7 | -82.4 |

| 2024 | 82.1 | -70.5 | 71.5 | -85.9 |

매출 성장: 2022년부터 2024년까지 매출이 254% 급증했으며, 이는 주로 태양광 자산 포트폴리오 확장과 SREC(태양광 재생에너지 크레딧) 수익 증가에 기인합니다.alphasquare+1

재무상태 분석

| 연도 | 총자산 (백만$) | 부채 (백만$) | 자기자본 (백만$) | 부채비율 (%) | ROE (%) |

|---|---|---|---|---|---|

| 2022 | 826.6 | 503.0 | 289.0 | 174.1 | -16.0 |

| 2023 | 895.0 | 625.7 | 214.7 | 291.5 | -30.7 |

| 2024 | 898.5 | 711.1 | 146.2 | 486.5 | -48.2 |

재무구조의 악화가 두드러지며, 부채비율이 2022년 174%에서 2024년 487%로 급증했습니다. 이는 사업 확장을 위한 차입 증가와 지속적인 손실로 인한 자기자본 잠식 때문입니다.stockanalysis

현금흐름 분석

| 연도 | 영업현금흐름 (백만$) | 자유현금흐름 (백만$) |

|---|---|---|

| 2022 | -63.5 | -63.5 |

| 2023 | -33.7 | -34.2 |

| 2024 | -41.8 | -42.2 |

영업현금흐름과 자유현금흐름 모두 지속적으로 마이너스를 기록하고 있어 현금 창출 능력에 한계를 보이고 있습니다.

2025년 최신 실적

2분기 2025년 하이라이트

스프루스 파워는 2025년 2분기에 획기적인 성과를 거두었습니다:businesswire+1

주요 성과 지표:

- 매출 $33.2백만: 전년동기 대비 48% 증가

- Operating EBITDA $24.6백만: 전년동기 대비 71% 증가

- 순손실 $3.0백만: 전년동기 $8.6백만 손실에서 크게 개선

- 현금보유 $90.5백만: 주당 $5.07 수준의 강력한 현금 포지션

- O&M 비용: 전년동기 대비 52% 절감으로 운영 효율성 크게 향상

이러한 성과는 2024년 11월 NJR Clean Energy Ventures로부터 인수한 주거용 태양광 포트폴리오와 개선된 SREC 수익, 그리고 2024년 12월 ADT와 체결한 Spruce PRO 서비스 계약에 기인합니다.businesswire

사업 모델과 경쟁 우위

핵심 사업 영역

- 분산형 태양광 자산 운영: 약 85,000개 가정용 태양광 시설 소유 및 운영

- 구독 기반 서비스: 주택 소유자에게 태양광 전력 판매

- SREC 거래: 태양광 재생에너지 크레딧 판매로 추가 수익 창출

- Spruce PRO 플랫폼: 제3자 소유 태양광 시스템에 대한 관리 서비스

최근 전략적 성과

뉴저지 SREC 계약: 2025년 8월, 포춘 글로벌 50 기업과 다년간 수백만 달러 규모의 SREC 판매 계약을 체결하여 2029년까지 약 $10백만의 헤지된 수익을 확보했습니다. 이는 정부 보조금에 대한 의존도를 줄이는 중요한 전략적 움직임입니다.businesswire

투자 리스크와 기회

긍정적 요소

- 급속한 매출 성장: 2025년 Q2 48% 증가로 사업 확장 성공

- 운영 효율성 개선: EBITDA 71% 증가와 O&M 비용 52% 절감

- 강력한 현금 포지션: $90.5백만 현금 보유로 운영 안정성 확보

- 정부 의존도 감소: SREC 사업 확대로 보조금 정책 변화 리스크 완화

- 성장하는 시장: AI와 데이터센터 전력 수요 증가, 전력 요금 상승으로 태양광 수요 확대 전망

주요 리스크

- 지속적 적자: 2022-2024년 연속 순손실로 수익성 부진

- 높은 레버리지: 부채비율 487%로 재무 위험 상당

- 마이너스 현금흐름: 영업 및 자유현금흐름 지속적 적자

- 주가 변동성: 베타 1.46으로 시장 대비 높은 변동성

- 정책 의존성: 태양광 산업의 정부 정책 변화에 따른 불확실성

현재 주가와 밸류에이션

현재 주가: $1.40-1.47 (2025년 8월 기준)tradingview

시가총액: 약 $25백만stockanalysis

주요 밸류에이션 지표:

- P/S 비율: 0.25

- P/B 비율: 0.20

- 52주 변동폭: $1.13 – $3.25

주가는 52주 최고점 대비 50% 이상 하락한 상태로, 시장에서 회사의 수익성 우려와 높은 부채 수준을 반영하고 있습니다.tradingview

결론 및 투자 전망

스프루스 파워 홀딩은 성장과 위험이 공존하는 기업입니다. 2025년 2분기 실적은 매출 성장과 운영 효율성 개선에서 긍정적인 신호를 보였으나, 근본적인 수익성 문제와 높은 부채 수준은 여전히 주요 우려사항입니다.

투자 고려사항:

- 단기적: 운영 개선과 SREC 사업 확장으로 실적 개선 가능성

- 중장기적: 태양광 시장 성장과 전력 수요 증가 수혜 기대

- 리스크 관리: 높은 변동성과 부채 수준을 고려한 신중한 접근 필요