2025년 7월8일

1. 실적 요약

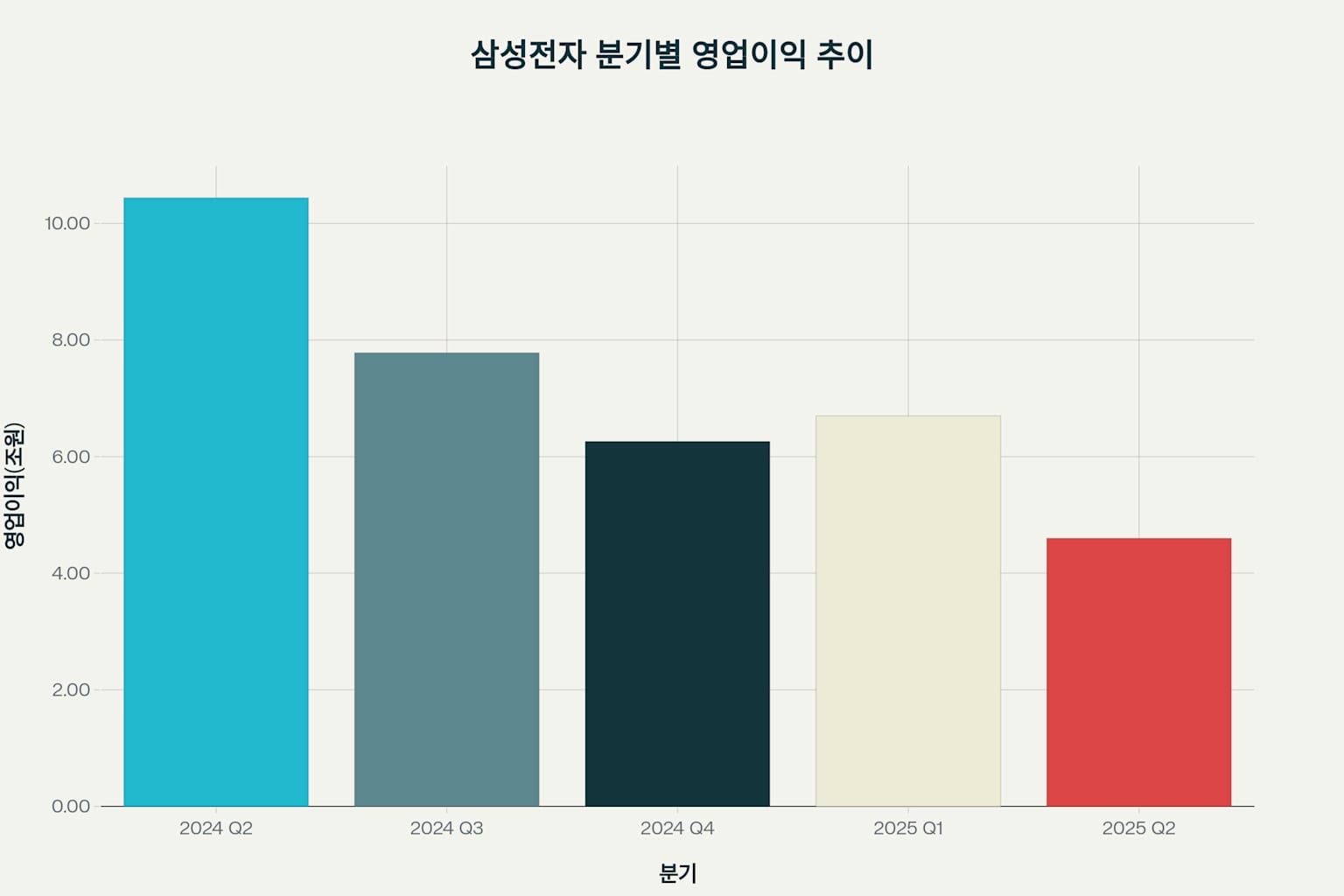

삼성전자는 2025년 7월 8일 2분기 잠정 실적을 발표하며 연결기준 매출 74조원, 영업이익 4조 6,000억원을 기록했다고 밝혔다. 이는 시장 예상치를 크게 하회하는 ‘어닝쇼크’ 수준의 실적으로, 반도체 부문 부진이 주요 원인으로 지목됐다.

삼성전자 분기별 영업이익 추이 (2024년 2분기 ~ 2025년 2분기)

주요 지표

| 구분 | 2025년 2분기 | 전년 동기 대비 | 전분기 대비 |

|---|---|---|---|

| 매출 | 74조원 | -0.09% | -6.49% |

| 영업이익 | 4.6조원 | -55.94% | -31.24% |

2. 시장 전망치 대비 분석

이번 실적은 시장 컨센서스를 크게 밑돌았다. 금융정보업체 에프앤가이드가 집계한 증권사 전망치는 매출 76조 2,119억원, 영업이익 6조 1,833억원이었으나, 실제 실적은 각각 2.9%, 25.6% 하회했다

영업이익의 경우 시장 예상치보다 1조 6,000억원 부족한 수준으로, 2023년 4분기 이후 6개 분기 만에 5조원 아래로 떨어졌다. 2분기 기준으로는 2023년 2분기 이후 2년 만의 최저치를 기록했다

3. 사업부문별 실적 부진 요인

3.1 DS(디바이스솔루션) 부문

반도체 사업을 담당하는 DS 부문의 실적 부진이 전사 실적 하락의 핵심 원인으로 지목됐다. 삼성전자는 “DS는 재고 충당 및 첨단 AI 칩에 대한 대중 제재 영향 등으로 전 분기 대비 이익이 하락했다“고 설명했다.

메모리 사업

- 재고자산 평가 충당금 등 일회성 비용이 대규모로 발생

- 총 수천억원 규모의 재고 충당금이 반영된 것으로 추정

- HBM3E 12단 제품의 엔비디아 품질 인증 지연으로 출하량 증가 제한

비메모리 사업

- 첨단 AI 칩에 대한 대중 제재로 판매 제약 발생

- 관련 재고 충당금 추가 발생

- 파운드리 라인 가동률 저하 지속으로 수익성 악화

3.2 DX(디바이스익스피리언스) 부문

모바일과 가전을 담당하는 DX 부문은 상대적으로 선방한 것으로 분석됐다. 증권가에서는 모바일경험(MX)·네트워크사업부가 2조원대 영업이익을 기록할 것으로 예상했다.

- 갤럭시 S25 시리즈 판매 호조 지속

- 신흥국에서 갤럭시 A 시리즈 판매 증가

- 다만 비수기 진입으로 전분기 대비 감소세

4. 외부 환경 악화 요인

4.1 관세 및 환율 영향

- 원/달러 환율 하락으로 수익성에 부정적 영향

- 대미 보편 관세 및 철강·알루미늄 파생 관세 부담 증가

- 물류비 등 비용 증가 요인

4.2 지정학적 리스크

- 미-중 반도체 수출 통제 강화

- 첨단 AI 칩 대중 제재로 시장 제약

- 글로벌 무역 환경 악화와 경제 성장 둔화

5. 하반기 전망 및 회복 전략

5.1 실적 회복 모멘텀

삼성전자는 2분기를 저점으로 하반기 점진적 회복을 기대한다고 밝혔다. 주요 회복 요인으로는:

- 메모리 사업 경쟁력 회복 및 고부가 제품 확대

- 파운드리 및 시스템LSI 사업 적자 폭 축소

- AI 트렌드 및 기술 혁신 대응 강화

5.2 기술 경쟁력 강화 계획

HBM 사업

- HBM3E 개선 제품의 고객별 평가 및 출하 진행 중

- 6세대 HBM4 개발 및 공급 준비

- 1c D램 양산 준비로 품질 경쟁력 확보

파운드리 사업

- 2나노 GAA 공정 양산 안정화

- 신규 고객 확보를 통한 시장 점유율 확대

- 가동률 개선으로 적자 폭 축소 기대

5.3 신제품 출시 계획

- 갤럭시 Z폴드7·플립7 등 폴더블폰 신제품 출시 예정

- AI 기능 강화된 제품 라인업 확대

- 프리미엄 제품 중심 판매 전략

6. 투자자 소통 강화 방안

삼성전자는 투자자들과의 소통 강화 및 이해 제고 차원에서 다음과 같은 조치를 취할 예정이다:

- 경영 현황에 대한 문의사항 사전 접수

- 실적발표 콘퍼런스콜에서 주주 관심사안 답변

- 7월 31일 확정 실적 공시 예정

7. 결론

삼성전자의 2025년 2분기 실적은 반도체 부문의 구조적 어려움과 외부 환경 악화가 복합적으로 작용한 결과로 분석된다. 특히 HBM 경쟁력 확보 지연과 파운드리 사업 부진이 주요 걸림돌로 작용했다.

그러나 하반기 회복 가능성은 여전히 열려있다. 메모리 업황 개선, AI 수요 확대, 신제품 출시 등이 실적 반등의 주요 동력이 될 것으로 예상된다. 특히 HBM3E 개선 제품의 엔비디아 공급 승인과 차세대 HBM4 기술력 확보가 중장기 경쟁력 회복의 핵심 변수가 될 전망이다.